【壓縮機網】如果以人員規模、資產規模和經營規模等劃分,國內壓縮機行業95%以上的企業將被劃歸到中小型企業行列,且其中絕大多數還屬于小型企業。因此,中國中小型企業遭遇的通病——多而不強、附加值偏低、工藝設備落后、盈利能力弱等一系列問題,全部被壓縮機行業的中小企業遇到了。于是,很多人將國內壓縮機企業競爭力不強歸咎于規模不大,認為只要企業上規模,一定會變強,一切難題將會迎刃而解。

正如曾幾何時,中國企業對規模的追求近乎癡迷,很多企業把進入世界500強、成為某個領域世界第一做為自己的目標和愿景,卻對社會貢獻、社會責任和利潤置之不理,這與許多世界上很多偉大企業的愿景不同:IBM的愿景是“帶動人類的進步”,通用電氣是“使世界更光明”,喬布斯更是鼓勵麥金塔電腦的開發團隊“在宇宙間留下印記”。

相比之下,中國一些企業似乎把結果和目標本末倒置了。我們不禁要問:做企業的目的究竟是為了什么?

2018年7月19日,中國人最看重的榜單——《財富》雜志世界500強公布,中國共有120家企業上榜,比一年前又增加了5家。從上榜數量上看, 美國第一,有126家;中國第二,有120家;日本第三,有53家。中美并駕齊驅,日本已被遠遠甩在后面,按照這種趨勢,兩年之內中國將超越美國,成為世界500強最多的國家。每當中國媒體上報道某家企業成為世界第一或某種產品成為世界第一時,都會令很多中國人歡呼雀躍、興奮不已,“世界第一”就像一針強心劑,一次次點燃了中國人民的愛國熱情。久而久之,世界第一成為中國人的一種理想,一種神圣的目標和追求。

雖然中國有120家企業進入世界500強,可其中不少企業的銷售收益率和凈資產收益率卻很低,500強的銷售收益率達6.3%,凈資產收益率達到10.9%,而中國企業銷售收益率為5.1%,凈資產收益率只有8.9%,而且連年下滑,其中10家中國上榜銀行的總利潤,占到了111家中國大陸上榜企業總利潤的50.7%。相比之下,美國銀行總利潤僅占126家美國上榜企業利潤的11.7%。除此之外,所有上榜的房地產企業都來自中國大陸,恒大、綠地、保利、萬科和碧桂園壟斷了世界前5名。如果不考慮10家銀行和5家房地產企業,中國企業的利潤將慘不忍睹。現在我們才真正理解,美國一個制裁政策就讓中國的明星科技企業中興通訊幾乎倒閉的原因了:中國企業大而不強,很多上榜的中國企業只是世界500大企業而已。

隨著中國成為世界第一大壓縮機銷售市場,雖然中國絕大多數壓縮機企業屬于中小型企業,但仍有數量不少的壓縮機生產制造企業在總銷售額、總資產、員工數量、年產能(臺套)等規模指標上均名列國際前茅。然而,在銷售利潤率、人均銷售額、資產回報率等效率指標上,中國企業卻鮮有靠前者。

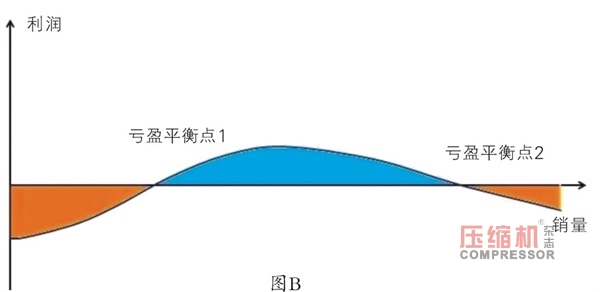

很多人以為,隨著壓縮機銷量的增加,企業的“規模紅利”將會顯現出來,一旦突破虧盈平衡點,利潤必然會不斷上升,賺得錢也會越來越多(圖A)。但是,實際上隨著銷量的增加和產能的擴大,市場上的競爭變得更加激烈,企業的利潤變得越來越薄,如果管理水平沒有得到提升,隨著市場的波動,企業很容易遇到第二個盈虧平衡點,甚至掉進虧損的陷阱(圖B)。

很多中國企業的經歷也證明了這一點,財富500強和壓縮機行業的數據也打了很多人的臉,顛覆了人們的固有觀念,也促使我們靜下心來思考其中的原因。

隨著中國社會經濟尤其是工業的高速發展,很多壓縮機企業都享受到市場爆炸式增長帶來的紅利,產量和銷量都成倍增長。但是,這種高速增長并不一定會帶來管理的提升,而且隨著國家的發展,增長的速度必然會放緩,粗放式的增長如果不能提升到精細化的管理,必然造成各種管理成本的上升,加上投資并購、產能過剩、激烈的競爭、勞動力成本攀升和市場巨幅波動等因素,很多企業的利潤率和資產回報率都進入了下行通道。規模的增加并沒有給企業帶來預期的“規模紅利”,相反,由于投資回報的拖累,管理上的不成熟,不少企業的凈利潤不斷下滑甚至出現虧損的情況。

不久前,《日本經濟新聞》研究了2007到2017年300家中國上市國企的數據,發現這些企業的規模越來越大,但經營效率卻一路下滑,企業的凈資產收益率從2007年的15.6%下降到了2017年的7%,資產回報率從7.8%下降到2.8%。隨著企業的發展和并購擴張,企業的負債率也顯著增加,2017年底,這300家總負債額首次超過10萬億元,是10年前的四倍。

顯然,做大不等于做強,如何在企業規模擴大之后提升企業的管理水平,是擺在中國企業管理者面前的一個新的挑戰,畢竟管理一家1萬人的企業與管理一家100人的企業是完全不同的兩個概念。

同樣功率的一臺壓縮機,能效相差無幾,但中國企業的產品定價與國外TPO5仍有相當大的差距,利潤率自然低了不止一籌。從根本上講,中國企業面臨的挑戰還是競爭力的差距。然而,到目前為止,業內不乏仍有不少人癡迷于“量產”、“規模”、“低價”等貪大求全的老套路。在技術變革大趨勢下,依靠傳統資源消耗、壓縮機“論斤賣”的企業,市場上雖然肯定有它的一席之地且會長期存在,但其生存環境必定越來越難,挑戰也會越來越大,價格一波會比一波低。有些企業即便當下擁有一定的規模和銷量,但若沒有更多的自主創新,企業終將被限制在“虛胖”的軀殼里,因為市場上永遠會有更低的價格出現。

中國壓縮機行業已經從增量市場進入了存量市場,在發展后市場(維修服務、配件、租賃和二手設備,以及其它增值服務等)方面,內資企業與國際領先企業的差距就更大了,很多企業在不斷延長質保期限的同時,對如何發展后市場從而在服務中分一杯羹卻一籌莫展。

按照工業體系完整度來算,中國是全世界唯一擁有聯合國產業分類中全部工業門類的國家,全部工業門類都能在中國找到。與此同時,中國地域遼闊,因而對壓縮機的總需求巨大,這對設備銷售是個優勢,但對維修服務來說卻是個巨大的挑戰,服務半徑過大使得原本就不高的服務效率更加低下,維修服務的人均營業額非常低,后市場成了中國企業效率的“低洼之地”。

在巨大的設備保有量面前,很多中國代理商并沒有做好準備,根本無力應付,他們既沒有足夠的服務人員、及時的配件供應,也沒有足夠的技能為客戶提供一流的支持,巨大的銷售規模在后市場變成了很多代理商的負擔,只能眼睜睜地看著大量客戶在設備質保期結束后流失,后市場對代理商來說只是一個遙遠的夢想。

通過物聯網、大數據、人工智能等新技術可以提升壓縮機后市場的服務效率,提升中國企業的競爭力,但中國企業老板首先必須放棄跟風的投機心理,踏踏實實、兢兢業業地提升企業的經營效率和管理水平,不忘企業家的初心,思考一下:我們做究竟為了什么?

正如曾幾何時,中國企業對規模的追求近乎癡迷,很多企業把進入世界500強、成為某個領域世界第一做為自己的目標和愿景,卻對社會貢獻、社會責任和利潤置之不理,這與許多世界上很多偉大企業的愿景不同:IBM的愿景是“帶動人類的進步”,通用電氣是“使世界更光明”,喬布斯更是鼓勵麥金塔電腦的開發團隊“在宇宙間留下印記”。

相比之下,中國一些企業似乎把結果和目標本末倒置了。我們不禁要問:做企業的目的究竟是為了什么?

2018年7月19日,中國人最看重的榜單——《財富》雜志世界500強公布,中國共有120家企業上榜,比一年前又增加了5家。從上榜數量上看, 美國第一,有126家;中國第二,有120家;日本第三,有53家。中美并駕齊驅,日本已被遠遠甩在后面,按照這種趨勢,兩年之內中國將超越美國,成為世界500強最多的國家。每當中國媒體上報道某家企業成為世界第一或某種產品成為世界第一時,都會令很多中國人歡呼雀躍、興奮不已,“世界第一”就像一針強心劑,一次次點燃了中國人民的愛國熱情。久而久之,世界第一成為中國人的一種理想,一種神圣的目標和追求。

雖然中國有120家企業進入世界500強,可其中不少企業的銷售收益率和凈資產收益率卻很低,500強的銷售收益率達6.3%,凈資產收益率達到10.9%,而中國企業銷售收益率為5.1%,凈資產收益率只有8.9%,而且連年下滑,其中10家中國上榜銀行的總利潤,占到了111家中國大陸上榜企業總利潤的50.7%。相比之下,美國銀行總利潤僅占126家美國上榜企業利潤的11.7%。除此之外,所有上榜的房地產企業都來自中國大陸,恒大、綠地、保利、萬科和碧桂園壟斷了世界前5名。如果不考慮10家銀行和5家房地產企業,中國企業的利潤將慘不忍睹。現在我們才真正理解,美國一個制裁政策就讓中國的明星科技企業中興通訊幾乎倒閉的原因了:中國企業大而不強,很多上榜的中國企業只是世界500大企業而已。

隨著中國成為世界第一大壓縮機銷售市場,雖然中國絕大多數壓縮機企業屬于中小型企業,但仍有數量不少的壓縮機生產制造企業在總銷售額、總資產、員工數量、年產能(臺套)等規模指標上均名列國際前茅。然而,在銷售利潤率、人均銷售額、資產回報率等效率指標上,中國企業卻鮮有靠前者。

很多人以為,隨著壓縮機銷量的增加,企業的“規模紅利”將會顯現出來,一旦突破虧盈平衡點,利潤必然會不斷上升,賺得錢也會越來越多(圖A)。但是,實際上隨著銷量的增加和產能的擴大,市場上的競爭變得更加激烈,企業的利潤變得越來越薄,如果管理水平沒有得到提升,隨著市場的波動,企業很容易遇到第二個盈虧平衡點,甚至掉進虧損的陷阱(圖B)。

很多中國企業的經歷也證明了這一點,財富500強和壓縮機行業的數據也打了很多人的臉,顛覆了人們的固有觀念,也促使我們靜下心來思考其中的原因。

隨著中國社會經濟尤其是工業的高速發展,很多壓縮機企業都享受到市場爆炸式增長帶來的紅利,產量和銷量都成倍增長。但是,這種高速增長并不一定會帶來管理的提升,而且隨著國家的發展,增長的速度必然會放緩,粗放式的增長如果不能提升到精細化的管理,必然造成各種管理成本的上升,加上投資并購、產能過剩、激烈的競爭、勞動力成本攀升和市場巨幅波動等因素,很多企業的利潤率和資產回報率都進入了下行通道。規模的增加并沒有給企業帶來預期的“規模紅利”,相反,由于投資回報的拖累,管理上的不成熟,不少企業的凈利潤不斷下滑甚至出現虧損的情況。

不久前,《日本經濟新聞》研究了2007到2017年300家中國上市國企的數據,發現這些企業的規模越來越大,但經營效率卻一路下滑,企業的凈資產收益率從2007年的15.6%下降到了2017年的7%,資產回報率從7.8%下降到2.8%。隨著企業的發展和并購擴張,企業的負債率也顯著增加,2017年底,這300家總負債額首次超過10萬億元,是10年前的四倍。

顯然,做大不等于做強,如何在企業規模擴大之后提升企業的管理水平,是擺在中國企業管理者面前的一個新的挑戰,畢竟管理一家1萬人的企業與管理一家100人的企業是完全不同的兩個概念。

同樣功率的一臺壓縮機,能效相差無幾,但中國企業的產品定價與國外TPO5仍有相當大的差距,利潤率自然低了不止一籌。從根本上講,中國企業面臨的挑戰還是競爭力的差距。然而,到目前為止,業內不乏仍有不少人癡迷于“量產”、“規模”、“低價”等貪大求全的老套路。在技術變革大趨勢下,依靠傳統資源消耗、壓縮機“論斤賣”的企業,市場上雖然肯定有它的一席之地且會長期存在,但其生存環境必定越來越難,挑戰也會越來越大,價格一波會比一波低。有些企業即便當下擁有一定的規模和銷量,但若沒有更多的自主創新,企業終將被限制在“虛胖”的軀殼里,因為市場上永遠會有更低的價格出現。

中國壓縮機行業已經從增量市場進入了存量市場,在發展后市場(維修服務、配件、租賃和二手設備,以及其它增值服務等)方面,內資企業與國際領先企業的差距就更大了,很多企業在不斷延長質保期限的同時,對如何發展后市場從而在服務中分一杯羹卻一籌莫展。

按照工業體系完整度來算,中國是全世界唯一擁有聯合國產業分類中全部工業門類的國家,全部工業門類都能在中國找到。與此同時,中國地域遼闊,因而對壓縮機的總需求巨大,這對設備銷售是個優勢,但對維修服務來說卻是個巨大的挑戰,服務半徑過大使得原本就不高的服務效率更加低下,維修服務的人均營業額非常低,后市場成了中國企業效率的“低洼之地”。

在巨大的設備保有量面前,很多中國代理商并沒有做好準備,根本無力應付,他們既沒有足夠的服務人員、及時的配件供應,也沒有足夠的技能為客戶提供一流的支持,巨大的銷售規模在后市場變成了很多代理商的負擔,只能眼睜睜地看著大量客戶在設備質保期結束后流失,后市場對代理商來說只是一個遙遠的夢想。

通過物聯網、大數據、人工智能等新技術可以提升壓縮機后市場的服務效率,提升中國企業的競爭力,但中國企業老板首先必須放棄跟風的投機心理,踏踏實實、兢兢業業地提升企業的經營效率和管理水平,不忘企業家的初心,思考一下:我們做究竟為了什么?

網友評論

條評論

最新評論