【壓縮機(jī)網(wǎng)】關(guān)于印發(fā)節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)的通知

財(cái)稅〔2017〕71號(hào)

各省、自治區(qū)、直轄市、計(jì)劃單列市財(cái)政廳(局)、國(guó)家稅務(wù)局、地方稅務(wù)局、發(fā)展改革委、工業(yè)和信息化主管部門、環(huán)境保護(hù)廳(局),新疆生產(chǎn)建設(shè)兵團(tuán)財(cái)務(wù)局、發(fā)展改革委、工業(yè)和信息化委員會(huì)、環(huán)境保護(hù)局:

經(jīng)國(guó)務(wù)院同意,現(xiàn)就節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄調(diào)整完善事項(xiàng)及有關(guān)政策問(wèn)題通知如下:

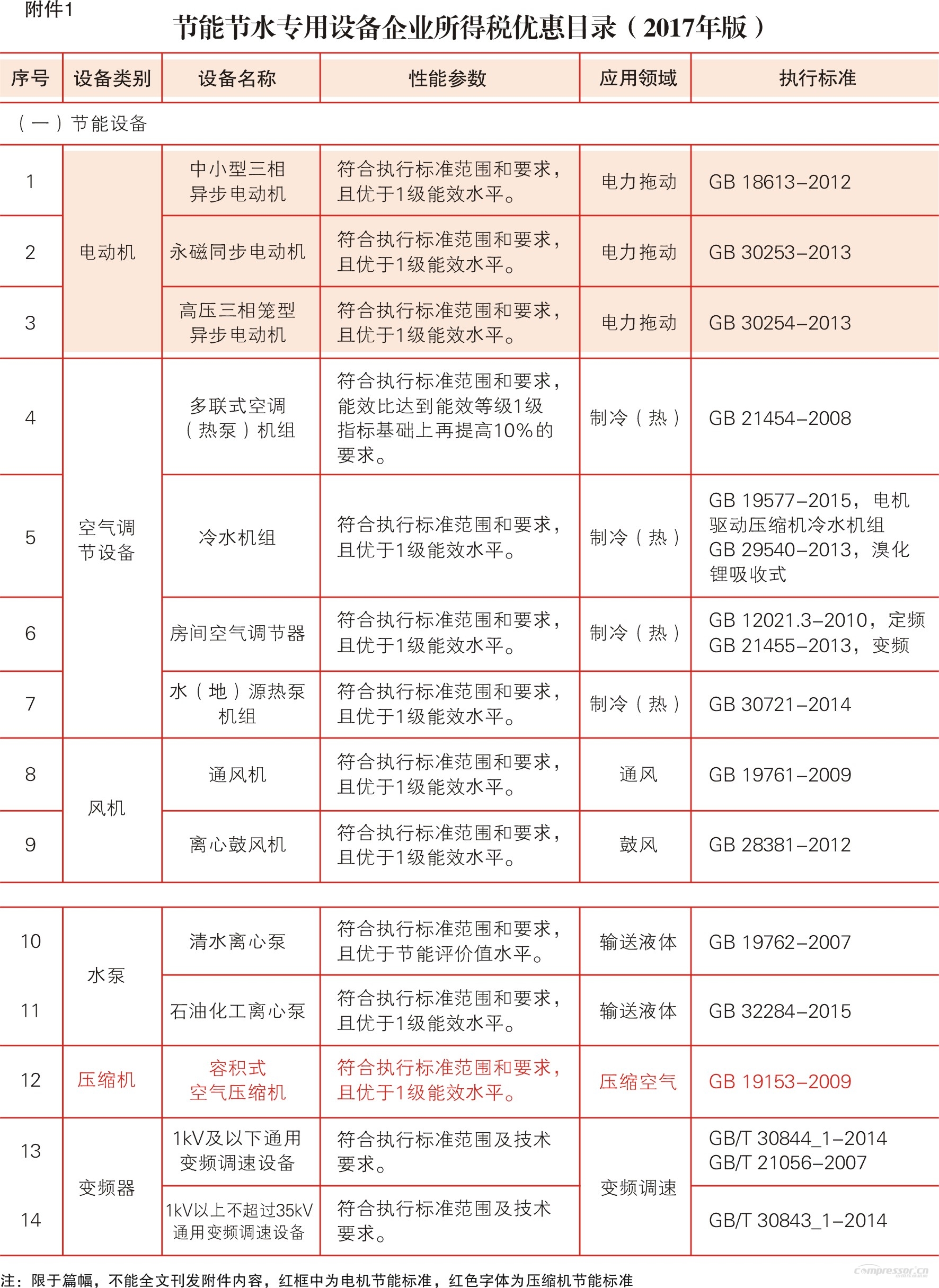

一、對(duì)企業(yè)購(gòu)置并實(shí)際使用節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備享受企業(yè)所得稅抵免優(yōu)惠政策的適用目錄進(jìn)行適當(dāng)調(diào)整,統(tǒng)一按《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》(附件1)和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》(附件2)執(zhí)行。

二、按照國(guó)務(wù)院關(guān)于簡(jiǎn)化行政審批的要求,進(jìn)一步優(yōu)化優(yōu)惠管理機(jī)制,實(shí)行企業(yè)自行申報(bào)并直接享受優(yōu)惠、稅務(wù)部門強(qiáng)化后續(xù)管理的機(jī)制。企業(yè)購(gòu)置節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備,應(yīng)自行判斷是否符合稅收優(yōu)惠政策規(guī)定條件,按規(guī)定向稅務(wù)部門履行企業(yè)所得稅優(yōu)惠備案手續(xù)后直接享受稅收優(yōu)惠,稅務(wù)部門采取稅收風(fēng)險(xiǎn)管理、稽查、納稅評(píng)估等方式強(qiáng)化后續(xù)管理。

三、建立部門協(xié)調(diào)配合機(jī)制,切實(shí)落實(shí)節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備稅收抵免優(yōu)惠政策。稅務(wù)部門在執(zhí)行稅收優(yōu)惠政策過(guò)程中,不能準(zhǔn)確判定企業(yè)購(gòu)置的專用設(shè)備是否符合相關(guān)技術(shù)指標(biāo)等稅收優(yōu)惠政策規(guī)定條件的,可提請(qǐng)地市級(jí)(含)以上發(fā)展改革、工業(yè)和信息化、環(huán)境保護(hù)等部門,由其委托專業(yè)機(jī)構(gòu)出具技術(shù)鑒定意見(jiàn),相關(guān)部門應(yīng)積極配合。對(duì)不符合稅收優(yōu)惠政策規(guī)定條件的,由稅務(wù)機(jī)關(guān)按《稅收征管法》及有關(guān)規(guī)定進(jìn)行相應(yīng)處理。

四、本通知所稱稅收優(yōu)惠政策規(guī)定條件,是指《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》所規(guī)定的設(shè)備類別、設(shè)備名稱、性能參數(shù)、應(yīng)用領(lǐng)域和執(zhí)行標(biāo)準(zhǔn)。

五、本通知自2017年1月1日起施行。《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2008年版)》和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2008年版)》自2017年10月1日起廢止,企業(yè)在2017年1月1日至2017年9月30日購(gòu)置的專用設(shè)備符合2008年版優(yōu)惠目錄規(guī)定的,也可享受稅收優(yōu)惠。

財(cái)政部 稅務(wù)總局 國(guó)家發(fā)展改革委 工業(yè)和信息化部 環(huán)境保護(hù)部

附件:

1.節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)

2.環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)

欲了解附件內(nèi)容,敬請(qǐng)登錄:http://m.bxrope.com/News/gyjj/2017/1010/99939.html

【壓縮機(jī)網(wǎng)】關(guān)于印發(fā)節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)的通知

財(cái)稅〔2017〕71號(hào)

各省、自治區(qū)、直轄市、計(jì)劃單列市財(cái)政廳(局)、國(guó)家稅務(wù)局、地方稅務(wù)局、發(fā)展改革委、工業(yè)和信息化主管部門、環(huán)境保護(hù)廳(局),新疆生產(chǎn)建設(shè)兵團(tuán)財(cái)務(wù)局、發(fā)展改革委、工業(yè)和信息化委員會(huì)、環(huán)境保護(hù)局:

經(jīng)國(guó)務(wù)院同意,現(xiàn)就節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄調(diào)整完善事項(xiàng)及有關(guān)政策問(wèn)題通知如下:

一、對(duì)企業(yè)購(gòu)置并實(shí)際使用節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備享受企業(yè)所得稅抵免優(yōu)惠政策的適用目錄進(jìn)行適當(dāng)調(diào)整,統(tǒng)一按《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》(附件1)和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》(附件2)執(zhí)行。

二、按照國(guó)務(wù)院關(guān)于簡(jiǎn)化行政審批的要求,進(jìn)一步優(yōu)化優(yōu)惠管理機(jī)制,實(shí)行企業(yè)自行申報(bào)并直接享受優(yōu)惠、稅務(wù)部門強(qiáng)化后續(xù)管理的機(jī)制。企業(yè)購(gòu)置節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備,應(yīng)自行判斷是否符合稅收優(yōu)惠政策規(guī)定條件,按規(guī)定向稅務(wù)部門履行企業(yè)所得稅優(yōu)惠備案手續(xù)后直接享受稅收優(yōu)惠,稅務(wù)部門采取稅收風(fēng)險(xiǎn)管理、稽查、納稅評(píng)估等方式強(qiáng)化后續(xù)管理。

三、建立部門協(xié)調(diào)配合機(jī)制,切實(shí)落實(shí)節(jié)能節(jié)水和環(huán)境保護(hù)專用設(shè)備稅收抵免優(yōu)惠政策。稅務(wù)部門在執(zhí)行稅收優(yōu)惠政策過(guò)程中,不能準(zhǔn)確判定企業(yè)購(gòu)置的專用設(shè)備是否符合相關(guān)技術(shù)指標(biāo)等稅收優(yōu)惠政策規(guī)定條件的,可提請(qǐng)地市級(jí)(含)以上發(fā)展改革、工業(yè)和信息化、環(huán)境保護(hù)等部門,由其委托專業(yè)機(jī)構(gòu)出具技術(shù)鑒定意見(jiàn),相關(guān)部門應(yīng)積極配合。對(duì)不符合稅收優(yōu)惠政策規(guī)定條件的,由稅務(wù)機(jī)關(guān)按《稅收征管法》及有關(guān)規(guī)定進(jìn)行相應(yīng)處理。

四、本通知所稱稅收優(yōu)惠政策規(guī)定條件,是指《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)》所規(guī)定的設(shè)備類別、設(shè)備名稱、性能參數(shù)、應(yīng)用領(lǐng)域和執(zhí)行標(biāo)準(zhǔn)。

五、本通知自2017年1月1日起施行。《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2008年版)》和《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2008年版)》自2017年10月1日起廢止,企業(yè)在2017年1月1日至2017年9月30日購(gòu)置的專用設(shè)備符合2008年版優(yōu)惠目錄規(guī)定的,也可享受稅收優(yōu)惠。

財(cái)政部 稅務(wù)總局 國(guó)家發(fā)展改革委 工業(yè)和信息化部 環(huán)境保護(hù)部

附件:

1.節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)

2.環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄(2017年版)

欲了解附件內(nèi)容,敬請(qǐng)登錄:http://m.bxrope.com/News/gyjj/2017/1010/99939.html

網(wǎng)友評(píng)論

條評(píng)論

最新評(píng)論